În data de 11 decembrie BNM a decis să diminueze rata de baza la principalele operațiuni de politică monetară cu 2 p.p. de la 7,5% la 5,5%, cea ce aparent se contrazice cu politica de menținere a inflației la nivel de 5%. Or, micșorarea ratei de bază de regulă duce la creșterea inflației, care și așa a atins cota nedorită de 7,2% anual. Aparent BNM trebuia să ridice rata de bază, dar nu să o micșoreze.

Ce ascunde deciziea BNM și care vor fi efectele reale?

Prin această decizie BNM transmite un semnal clar băncilor și economiei că schimbă politica sa din ultimii ani, este fermă pornită în relaxarea politicii monetare și mizează pe accelerarea procesului de creditare a economiei de către sectorul bancar.

Criza bancară din 2014 a scos la suprafață multitudinea de probleme care exista în sectorul bancar: calitatea slabă a managementului, proces netransparent de oferire a creditelor, securitate internă slabă etc. Toate aceste lucruri s-au manifestat prin cote neacceptabile a creditelor neperformante în sectorul bancar. Existau domenii de creditare unde creditele neperformante constituiau 30-40%, sau altfel spus băncile nu puteau obține înapoi aproape jumătate din creditele oferite.

Acest fapt a obligat BNM pe parcursul a 4 ani să înăsprească fără precedent politica sa de reglementare a sectorului bancar. Au fost formulate cinci obiective de bază, dar scopul constă în: reducerea volumului de credite neperformante și îmbunătățirea administrării în bănci.

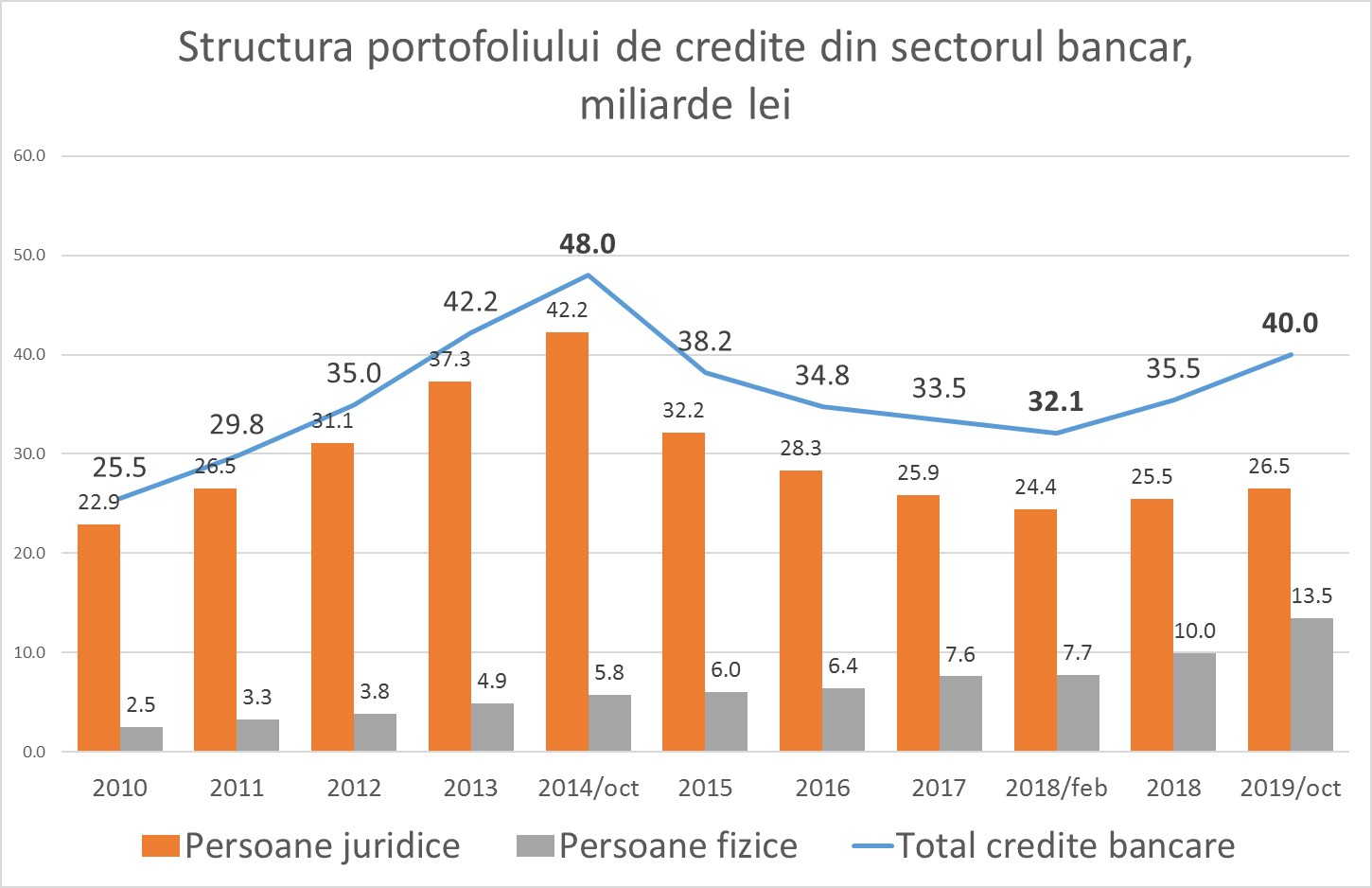

Aparent aceste obiective au fost realizate, dar cu costuri enorme pentru sectorul bancar. În februarie 2018 soldul creditelor din sectorului bancar a atins nivelul minim de până la criză și a constituit 32 miliarde lei, cu 16 miliarde lei mai puțin decât în octombrie 2014, când ele au atins maxima istorică de 48 miliarde lei. Această scădere a avut loc exclusiv din cauza reducerii creditelor oferite sectorului real al economiei. Tot în această perioadă băncile au pierdut și din cota de piață. Dacă în 2014 băncile dețineau 93% din cota de piață, restul 7% revenea sectorului nebancar, atunci în prezent sectorul nebancar și-a triplat prezența până la 20%, iar băncile dețin 80% din piață.

Însă începând cu februarie 2018 sectorul bancar a început să-și revină. Până în prezent ei au recuperat jumătate din prăbușire, iar portofoliul de credite a crescut până șa 40 miliarde lei și pentru prima dată după 3,5 ani de cădere a început să crească lent și creditarea sectorului real al economiei.

Trebuie să menționăm că accelerarea inflației în 2019 este provocată de mai mulți factori, dar unul din ei este creșterea îndatorării populației, în special prin creditele de consum.

Totuși BMN consideră că politica sa extrem de dură în relațiile cu băncile și-a atins obiectivul în 2018, iar acum este nevoie de o relaxare a politicii, fapt care trebuie să ducă la accelerarea procesului de creditare a economiei.

Miaza este că în 2020 băncile vor continua să crediteze activ populația, dar vor începe să crediteze puternic și sectorul real al economiei.

Dacă ipoteza BNM se va adeveri, atunci scăderea ratei de bază și relaxarea politicii monetare nu va provoca inflație, dar va provoca creșterea volumului de credite oferite sectorului real al economiei.

Aceasta este miza: un sector bancar revigorat gata să crediteze economia la dobânzi reduse.

Evoluțiile pozitive din sectorul bancar din ultimii doi ani ne face sa credem ca relaxarea politicii monetare promovate de BNM are toate șansele sa-și atingă scopul propus.