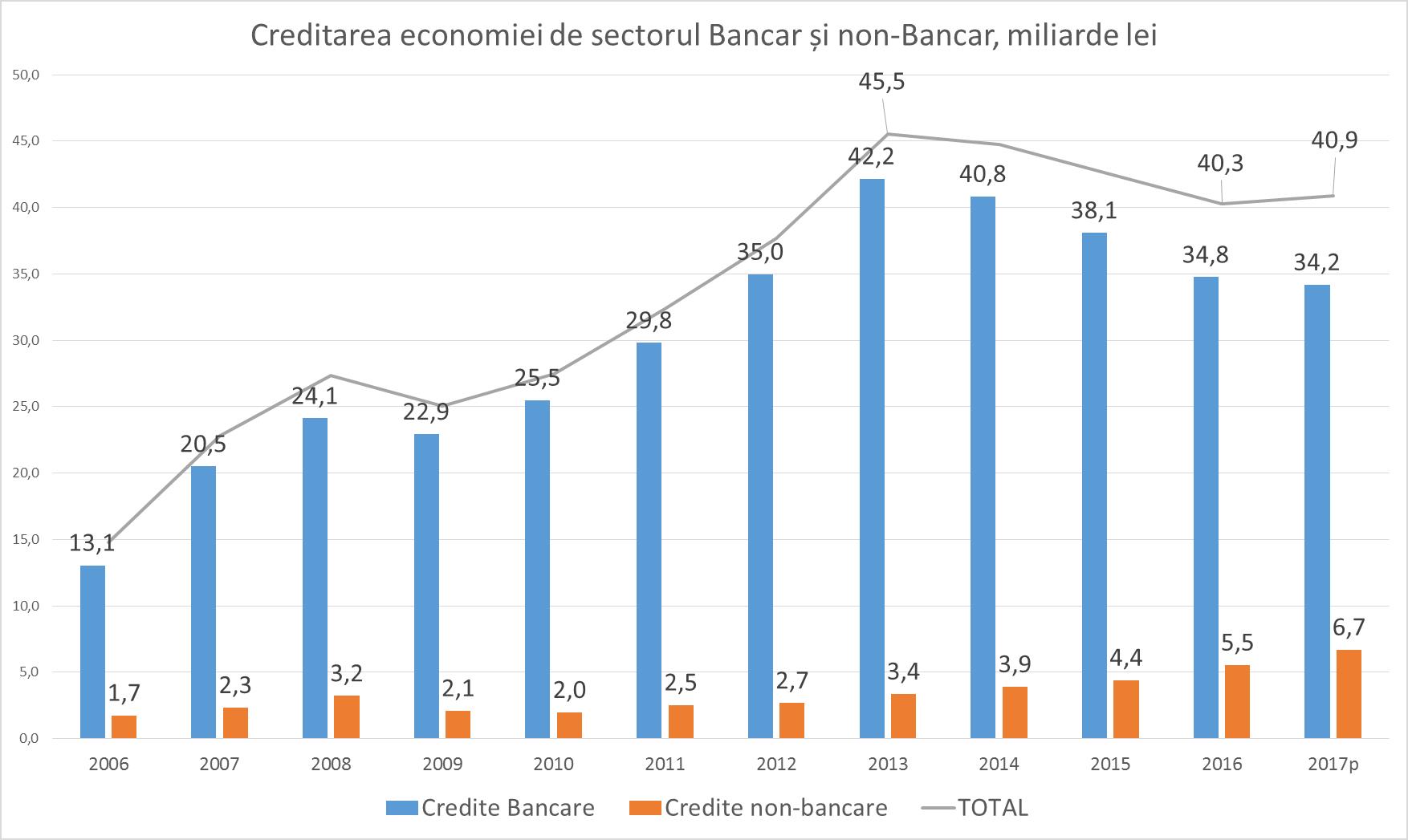

Criza bancară din 2014 și înăsprirea politicilor de supraveghere bancară de către Banca Națională au dus la scăderea puternică a volumului total de credite oferite de sectorul bancar economiei naționale. Astfel, în anul 2013 volumul total al creditelor oferite de sectorul bancar au atins nivelul de 42,2 miliarde lei maximul istoric, iar în acest an estimăm că volumul total de împrumuturi oferit de sectorul bancar va constitui doar 34,2 miliarde lei, o reducere de 8 miliarde lei. Putem constata că reducerea volumului total de credite s-a petrecut în perioada 2014-1017. Anul 2017 este unul de stabilizare, însă nu de creștere a volumului de credite oferite de sectorul bancar.

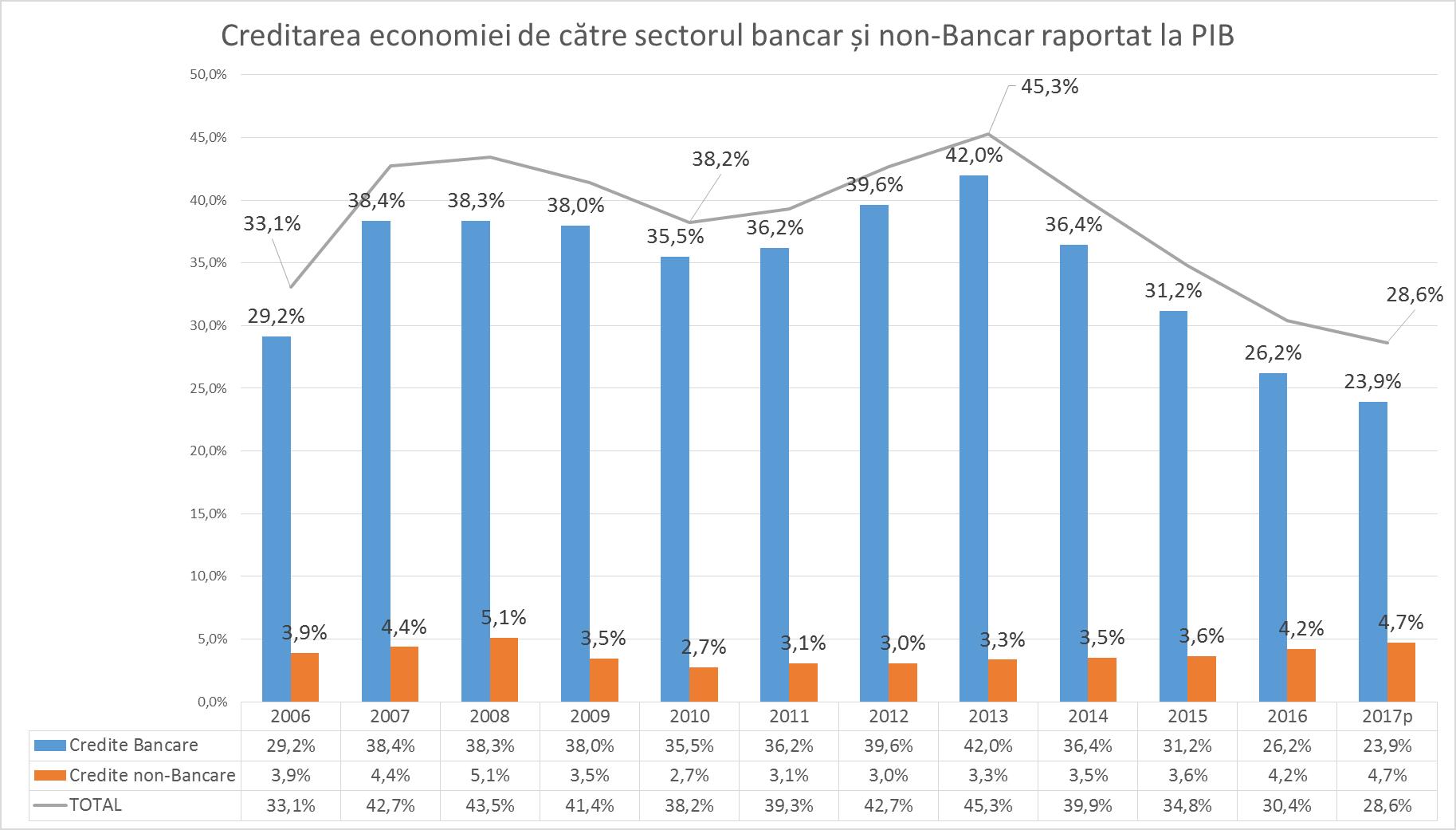

Dacă raportăm la PIB, atunci observăm că prăbușirea creditării economiei de către sectorul bancar în perioada 2013-2017 de la 42% din PIB la 23,9% din PIB a fost parțial amortizată de creșterea volumului de credite oferite de sectorul non-bancar de la 3,3% din PIB în 2013 la 4,7% în 2017. Reducerea creditelor oferite de către bănci s-a produs din cauza a doi factori. 1. Scăderea cererii din partea agenților economici 2. Înăsprirea supravegherii BNM asupra politii de creditare a băncilor comerciale. Politica severă a BNM a dus la faptul că acum trei –patru ani agenții economici care obțineau credite de la bănci în prezent sunt văzuți drept debitori îndoielnici. La rândul lor, acești agenți economici au început a căuta alternative de finanțare și au găsit-o în companiile non-bancare. De fapt, asistăm la două procese: clienții migrează de la bănci spre non-bancar și banii migrează din bănci în non-bancar. Tendința poate însemna un început al restructurării pieței financiare unde băncile comerciale se vor conecta pe clienții mari și proiectele de anvergură, iar non-bancarul pe clienții mici, ceea ce va crește calitatea creditării. Băncile comerciale vor preferea să ofere două – trei credite de 100-200 milioane de lei unei companii de microcreditare în locul miilor de microcerdite la sute de agenți economici.

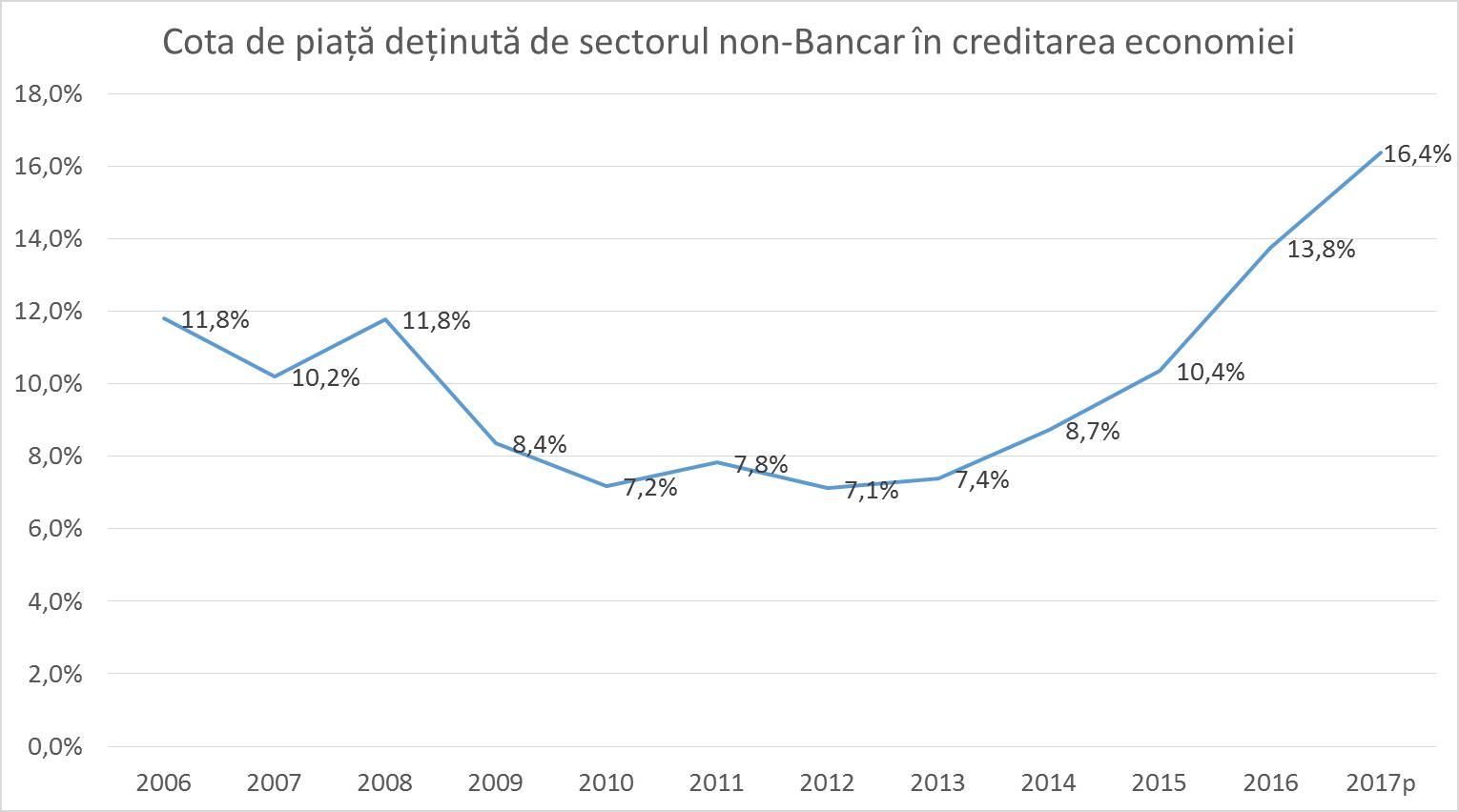

Pe fundalul crizei bancare, sectorul non-bancar și-a majorat de 2,3 ori cota de piață de la 7,1% în 2013 la 16,4% în 2017. Noi de minim 20 de ani vorbim că Moldova trebuie să dezvolte servicii alternative de finanțare a economiei sale, însă acest lucru a devenit real doar în urma unei crize puternice de sistem.

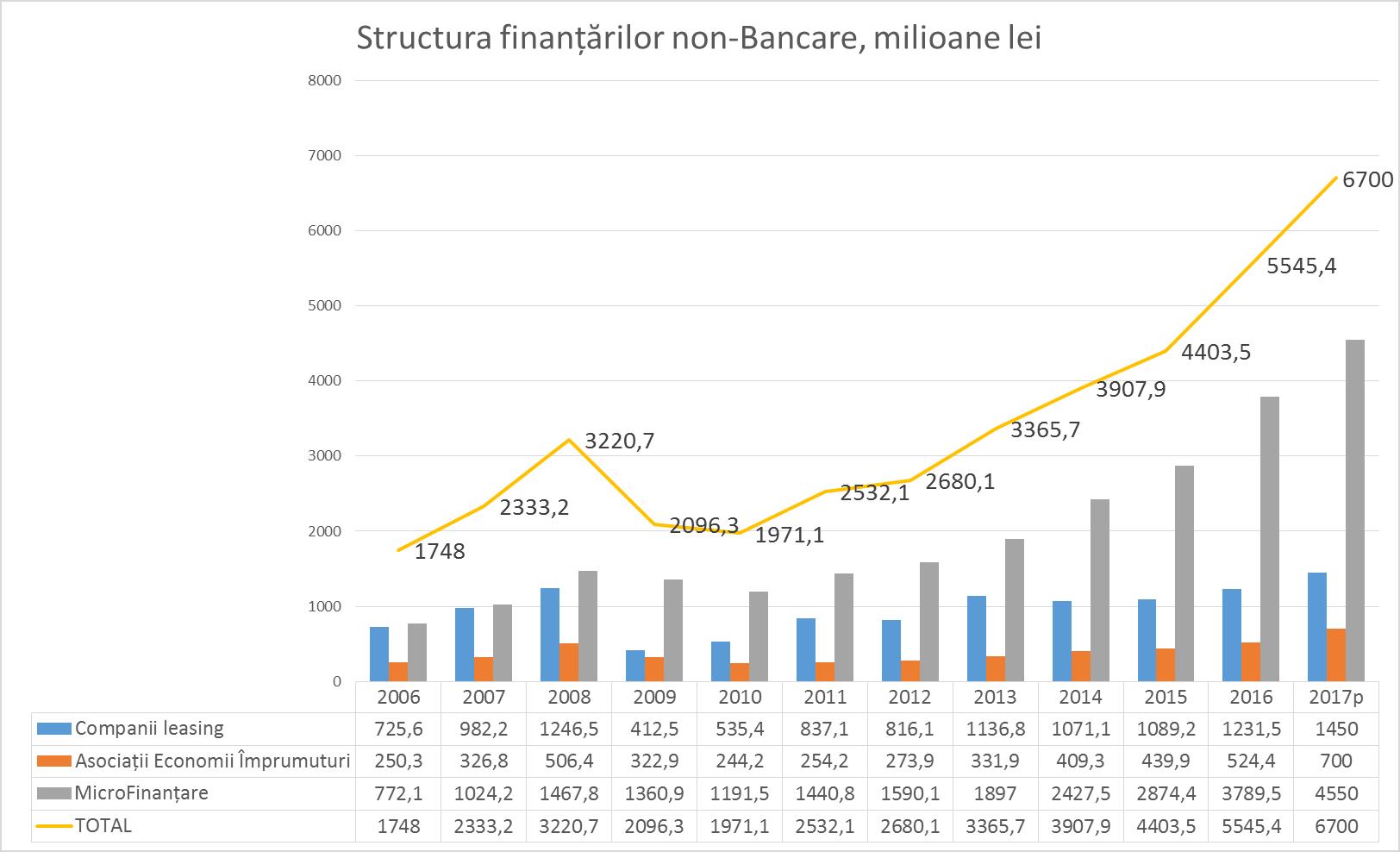

Majorarea cotei de piață a sectorului non-bancar se datorează în cea mai mare măsură creșterii accelerate a serviciilor de microfinanțare, care în acest an anticipăm că vor atinge nivelul de cel puțin 4,55 miliarde lei o creștere cu minim 760 milioane lei față de anul 2016.

De fapt, asistăm la o creditare a economiei de către sectorul bancar prin intermediul companiilor de microfinanțare. În asemenea condiții companiile de microcreditare au devenit foarte atractive pentru mici întreprinzători. Companiile de microcreditare pentru a face față cererii crescânde, la rândul lor, se creditează de la băncile comerciale. De fapt, avem o creditare a micilor întreprinzători de către băncile comerciale, prin intermediul companiilor de microcreditare.

Aparent avem o problemă de supraveghere bancară. Deoarece Banca Națională a înăsprit condițiile de creditare față de Bănci, drept consecință băncile comerciale oferă foarte dificil credite agenților economici. În schimb ele oferă acest credite companiilor de MciroFinanțare, care la rândul lor oferă împrumuturi agenților economici. Însă creditele oferite de companiile de MicroFinanțare nu sunt supravegheate de Banca Națională. Drept consecință o parte din bani din sectorul bancar supravegheat de Banca Națională, pleacă spre sectorul non-Bancar care nu este supravegheat de banca Națională.

Însă în opina noastră motive de îngrijorare cel puțin la etapa dată nu sunt, deoarece calitatea creditelor în sectorul non-Bancar este de 5-6 ori mai bună decât în sectorul bancar, cota creditelor neperformante în sectorul non-bancar este 2,5-3,5% comparativ 16% din sectorul Bancar.

Deci, criza bancară din 2014 are un efect neașteptat: a dus la dezvoltarea accelerată a serviciilor non-Bancare. Fapt care ridică din nou în agenda publică subiectul de reglementare unică a sectorului bancar și non-Bancar, dar despre aceasta cu altă ocazie.