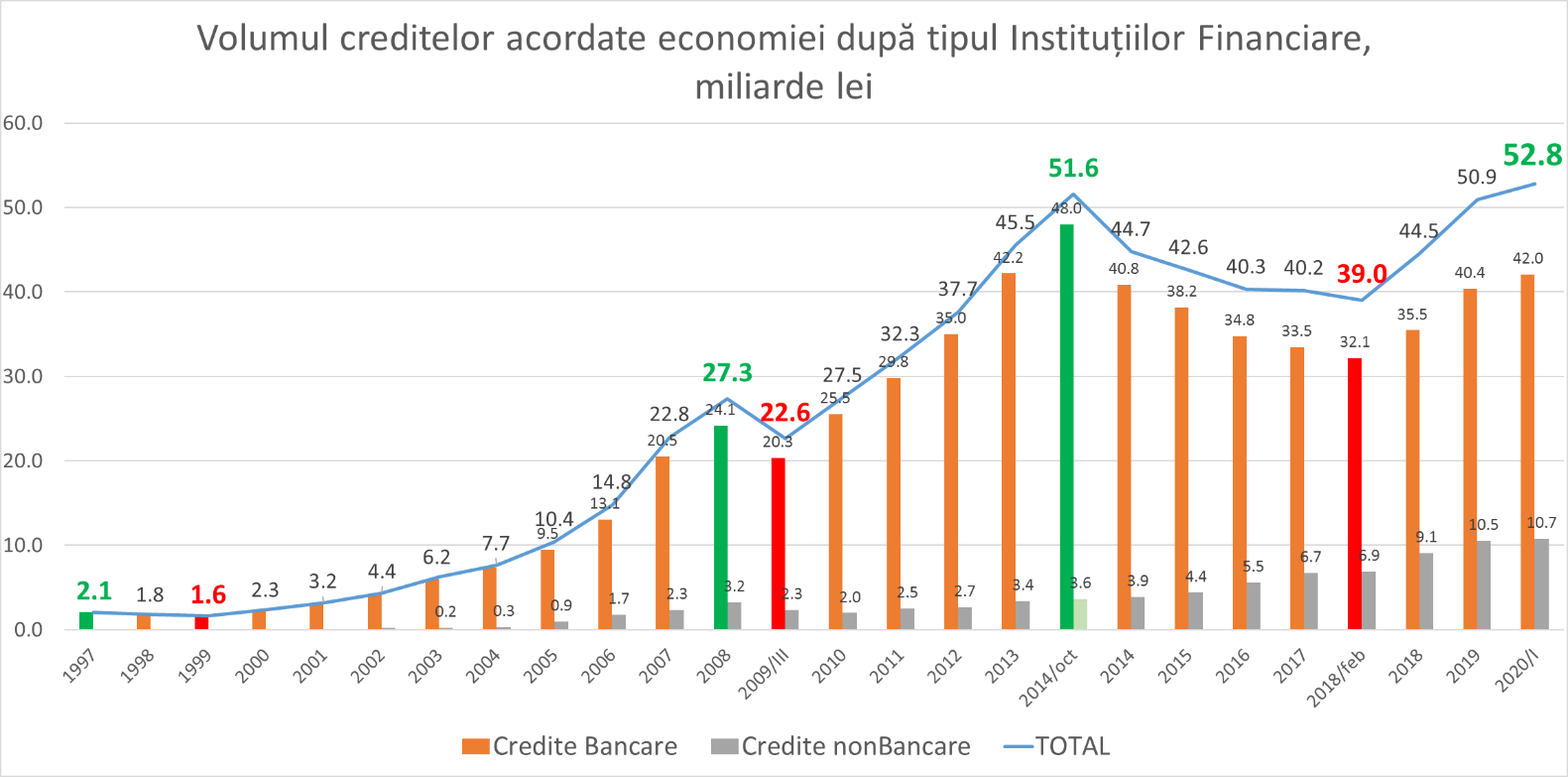

În luna martie 2020, volumul creditelor din economie a atins maxima istorică de 52,8 miliarde de lei. Dintre acestea, 42 de miliarde de lei au fost oferite de către sectorul bancar, iar estimativ 10,8 miliarde de lei de către sectorul nebancar, format din companii de microfinanțare, leasing și asociații de economii și împrumuturi.

Economistul IDIS Viitorul, Veaceslav Ioniță, susține că precedentul record a fost stabilit în octombrie 2014, când volumul de credite în economie a atins cifra de 51,6 miliarde de lei. În acea perioadă, băncile dominau absolut procesul de creditare și portofoliul lor constituia 48 de miliarde de lei. Însă, băncile până în prezent nu au reușit să recupereze pozițiile deținute în 2014. Astfel, de atunci portofoliul de credite din sistemul bancar a crescut cu 10 miliarde de lei, față de căderea de 16 miliarde de lei.

Potrivit economistului, Moldova în prezent, din cauza COVID-19, intră în cea de a IV-a criză, care se manifestă prin diverse aspecte, iar unul dintre ele este reducerea volumului de credite din economie. După acest indicator, cea mai profundă criză a fost în anul 2014, când volumul de credite s-a redus cu 32% sau 12,54 miliarde de lei, iar recuperarea a durat 3,5 ani.

Potrivit lui Veaceslav Ioniță, urmează criza din 1998, când volumul de credite s-a redus cu 27% sau cu 440 de milioane de lei, iar perioada de recuperare a durat 2,5 ani. Criza din 2009 se află pe locul trei, cu o reducere de 21% a volumului de credite din economie sau cu 4,7 miliarde de lei și o perioadă de recuperare mai mică de un an de zile.

În opinia economistului, Moldova are toate șansele să treacă de criza din 2020, cu scăderi minime ale volumului de credite din economie și aceasta datorită mai multor factori:

1. Volumul mare de credite deținute de către persoanele fizice. Dacă în crizele precedente persoanele fizice dețineau 10-20% din toate creditele luate, în prezent persoanele fizice, cu un volum de credite de 23 de miliarde de lei, dețin 43,6% din totalul creditelor din economie. Persoanele fizice în condiții de criză, cel puțin nu-și vor reduce volumul creditelor contractate, iar cel mai probabil, chiar vor contracta mai multe credite noi;

2. Diversificarea portofoliului de credite pe instituții financiare. În crizele precedente sistemul bancar era absolut dominant pe piața creditelor și deținea de la 93% până la 100% din cota de piața. În prezent, băncile dețin sub 80% din piață creditelor și această diversificare crește stabilitatea sistemului;

3. BNM a relaxat substanțial politica monetară și a ușurat enorm reglementarea în sistemul bancar. Astfel, băncile pot efectua amânări de plată pentru persoanele fizice și juridice, cea ce va permite evitarea falimentelor sau incapacităților de plată. Portofoliul de credite va rămâne stabil, fără a scădea calitatea lui. De asemena, BNM a redus rezervele obligatori deținute de bănci, cea ce sa manifestat imediat prin creșterea record a volumului de credite bancare din luna martie 2020, cu peste 1,1 miliarde de lei. Aceste două măsuri luate de către BNM oferă o flexibilitate sporită băncilor pe timp de criză și băncile pot veni în întâmpinarea clienților lor, care întâmpină dificultate de plată;

4. Pachetul anticriză de stimulente financiare oferit de către Guvern. În planul său anticriză Guvernul planifică să aloce peste 600 de milioane de lei, pentru stimularea creditării întreprinderilor micro, mici și mijlocii. Dacă va fi asigurată o gestionare corectă a acestei măsuri, ea poate asigura cel puțin trei miliarde de lei, credite contractate de aceste întreprinderi. Această măsură de stimulare financiară trebuie să devină una prioritară, iar suma alocată de către Guvern trebuie mărită treptat, până la cel puțin un miliard de lei.

Aceste patru elemente vor servi drept armotizator al efectelor negative ale crizei și cel mai probabil procesul de creditare al economiei în cea de a IV-a criză economică prin care trece Moldova are toate șansele să înregistreze o cădere minimă.