Adesea, când începem să câștigăm bani, începem, automat, să ne și gândim la ce ne rezervă viitorul. De cele mai multe ori, ne vom seta ținte economice mai mult sau mai puțin clare, pe care vom dori să le atingem. Urmăriți videograficul pentru a vedea cum să economisiți sau să investiți banii. Videograficul a fost realizat în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat de IDIS Viitorul în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID.

IDIS Viitorul vă prezintă cele mai importante aspecte de care trebuie sa ţineţi cont înainte de semnarea unui contract de credit şi câteva sfaturi generale atât pentru cei care doresc să acceseze un împrumut cât si pentru cei care au deja un credit în derulare. Urmăriţi videograficul pentru afla mai multe detalii, care a fost realizat în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID.

Ce este inflaţia, ce o generează şi cum putem evita efectele nefaste ale ei. Acestea dar şi alte curiozităţi le puteţi aflaţi din videograficul cu acelaşi generic, care a fost realizat în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID.

Politica monetară reprezintă un ansamblu de acțiuni prin care autoritățile monetare (banca centrală, trezoreria etc.) influențează asupra cantității de monedă în circulație, nivelul ratelor dobânzii, cursurile de schimb valutar și alți indicatori economico-monetari în vederea realizării obiectivelor generale ale politicii economice (de stimulare a activității economice, ocupare a forței de muncă, stabilitate a prețurilor etc.). Mai multe informaţii puteţi afla din videograficul "De ce se iau deciziile de politică monetară".

Videograficul a fost realizat în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID.

Care este rolul Bâncii Naţionale a Moldovei şi de ce este importantă. Următiţi videograficul realizat în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID

IDIS Viitorul dă startul campaniei de educație financiară în cadrul proiectului ”Susținerea Băncii Naționale în creșterea gradului de alfabetizare și a incluziunii financiare în Moldova” implementat în cooperare cu Banca Națională a Moldovei și cu susținerea financiară a Guvernului Britanic prin programul UK AID.

Prin intermediul campaniei vor fi puse la dispoziţia populației sfaturi practice pentru toţi cei care doresc să-şi dezvolte cunoştinţele, atitudinea şi comportamentul financiar.

Liubomir Chiriac, directorul IDIS Viitorul a spus că educația financiară este o soluţie validată de practica europeană şi internaţională pentru impulsionarea creşterii gradului de educaţie financiară. De asemenea, urmăreşte creşterea nivelului de cunoştinţe şi abilităţi financiare ale cetăţenilor, ajutându-i să gestioneze riscurile asociate accesării, cu mai mare uşurinţă, a unor servicii financiare tot mai complexe şi să beneficieze, într-o măsură cât mai mare, de avantajele oferite de acestea, inclusiv prin consolidarea situaţiei şi perspectivelor lor financiare”.

În cadrul campaniei de educație financiară, care va dura până la 31 mai, vor fi lansate mai multe produse. Este vorba de videografice, ghiduri video, podcasturi etc. Totodată, economiștii IDIS Viitorul și ai Băncii Naționale a Moldovei vor participa în cadrul mai multor emisiuni tv unde vor explica finanțarea afacerii la condiții avantajoase și operațiunile online cu cardul, dar și alte teme de interes a populației.

Tematicile abordate de produsele din cadrul campanei de educație financiară vizează gestionarea eficientă a banilor, care asigură un viitor prosper mâine, șapte pași pentru dezvoltarea unei afaceri, informează-te înainte să obții un credit și gândește-te la ziua de mâine – economisește.

Fiți cu ochii pe pagina web www.viitorul.org și de facebook a IDIS Viitorul pentru a fi la curent cu cele mai bune analize ale experților și produse din cadrul campaniei de educație financiară.

IDIS „Viitorul”, pentru a determina volumul real al transferurilor de peste hotare, a comandat în luna martie, Casei de sondaje CBS-AXA, realizarea la nivel național a unui sondaj. Care sunt rezultatele acestuia, aflați din acest comunicat:

Fiecare a patra familie din Republica Moldova declară că primește, cu anumită regularitate, bani de peste hotare

În cadrul sondajului, respondenții au fost rugați să spună dacă au rude peste hotare, dacă primesc bani de la ei și dacă da, prin ce metode. Astfel, 68% dintre respondenți, sau 2/3 dintre familiile din Republica Moldova, declară că au rude peste hotare. 34,3%, sau 1/3 dintre ei, au declarat că primesc, cu anumită regularitate, bani de peste hotare de la rude. Astfel, se poate spune că 23,4%, sau fiecare a patra familie din Republica Moldova, cu anumită regularitate, primește bani de la rudele aflate peste hotare.

Remitențele reale în 2020 au fost de cel puțin 1,870 milioane USD

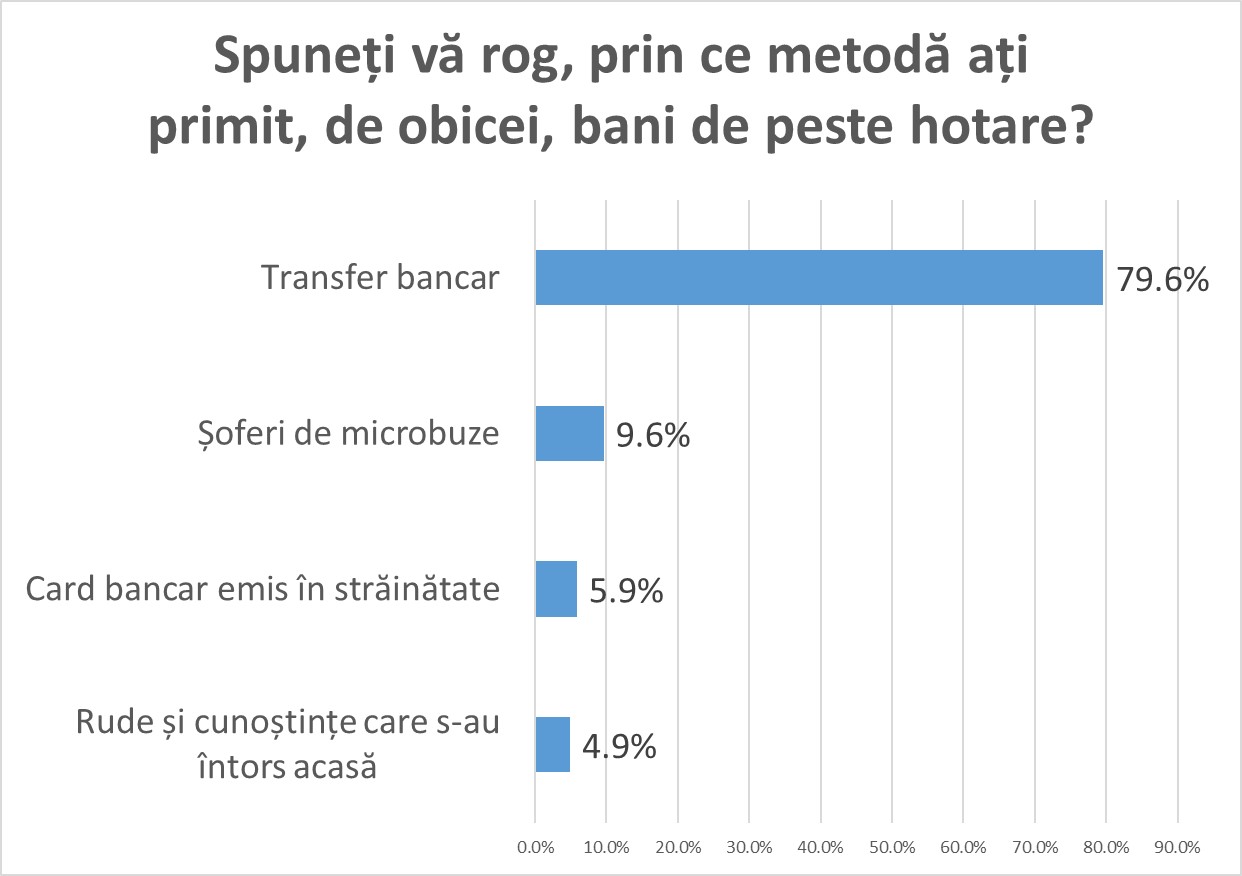

Din sondaj a reieșit faptul că transferurile oficiale, reflectate de către Banca Națională a Moldovei, reprezintă mai puțin de 80% din totalul transferurilor efectuate de către moldoveni rudelor lor. Potrivit sondajului, moldovenii utilizează patru modalități de transfer al banilor de peste hotare: 1) transferuri oficiale sau bancare, prin care primesc 80% din bani; 2) prin intermediul șoferilor de microbuze - ajung 9,6% din bani; 3) pe cardurile bancare emise în străinătate –5,9%; 4) prin intermediul rudelor și cunoștințelor, care se întorc acasă - 4,9%.

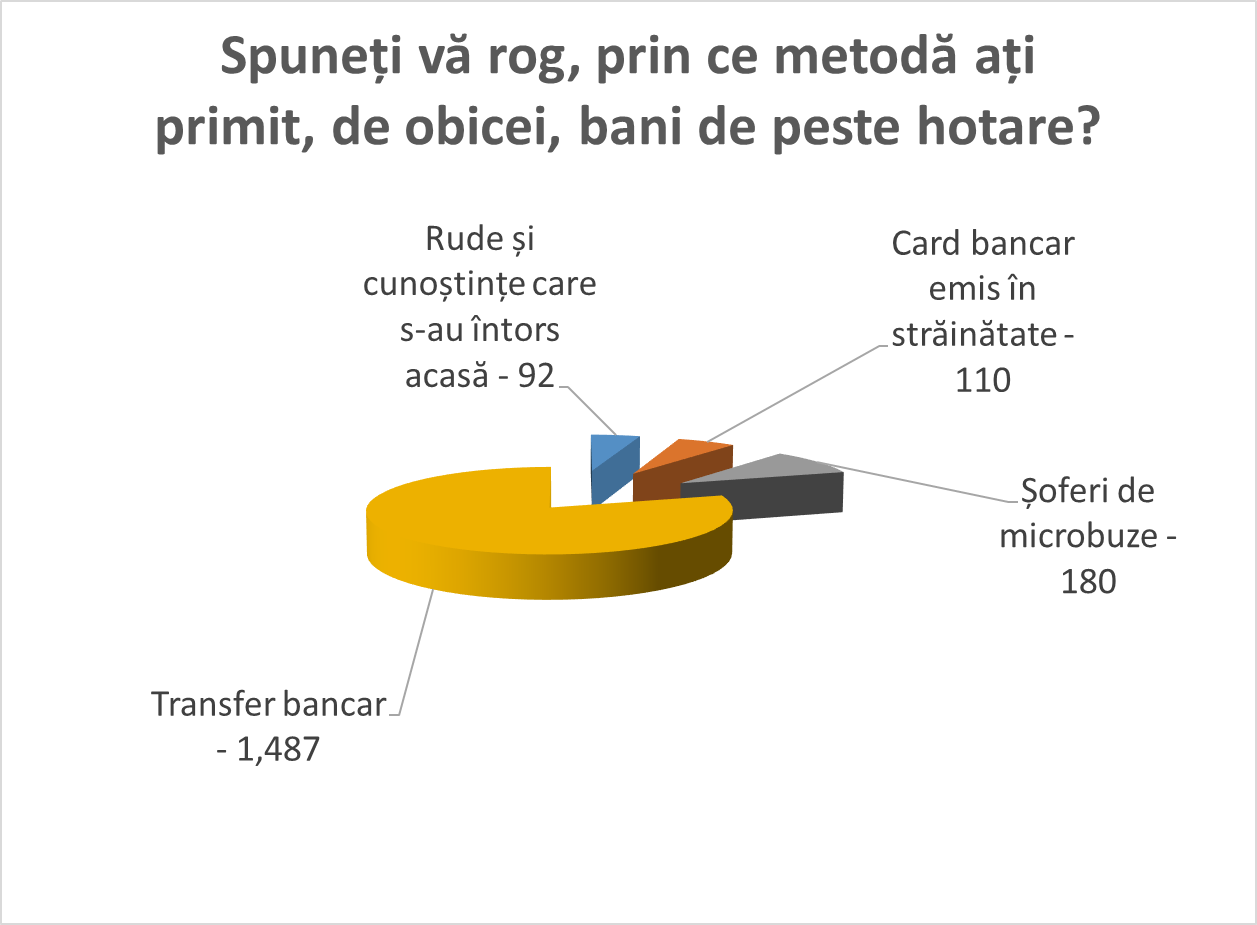

Din analiza dată, se poate deduce faptul că volumul transferurilor în 2020 a fost de cel puțin 1,870 milioane USD, cea ce este cu 380 milioane USD mai mult decât transferurile oficiale de 1,487 milioane USD. Anul trecut, șoferii de microbuze au adus în Republica Moldova cel puțin 180 milioane USD, bani care nu sunt reflectați în datele oficiale privind transferurile. Prin intermediul cardurilor emise în străinătate, moldovenii au primit de peste hotare circa 110 milioane USD, iar prin intermediul rudelor și cunoștințelor - peste 90 milioane USD.

Cardurile bancare emise în străinătate, o nouă formă de transfer al banilor

Despre șoferii de microbuze, rude și prieteni, care aduc bani în Republica Moldova, se știe de demult. Relativ nou este utilizarea cardurilor bancare emise în străinătate ca mijloc de transmitere al banilor. Moldovenii din străinătate deschid în țara lor de reședință un card bancar, pe care apoi îl transmit rudelor din Republica Moldova. Când vor să transmită bani acasă, ei pun bani pe contul cardului bancar emis în străinătate, iar cei din Republica Moldova utilizează acest card după necesitate.

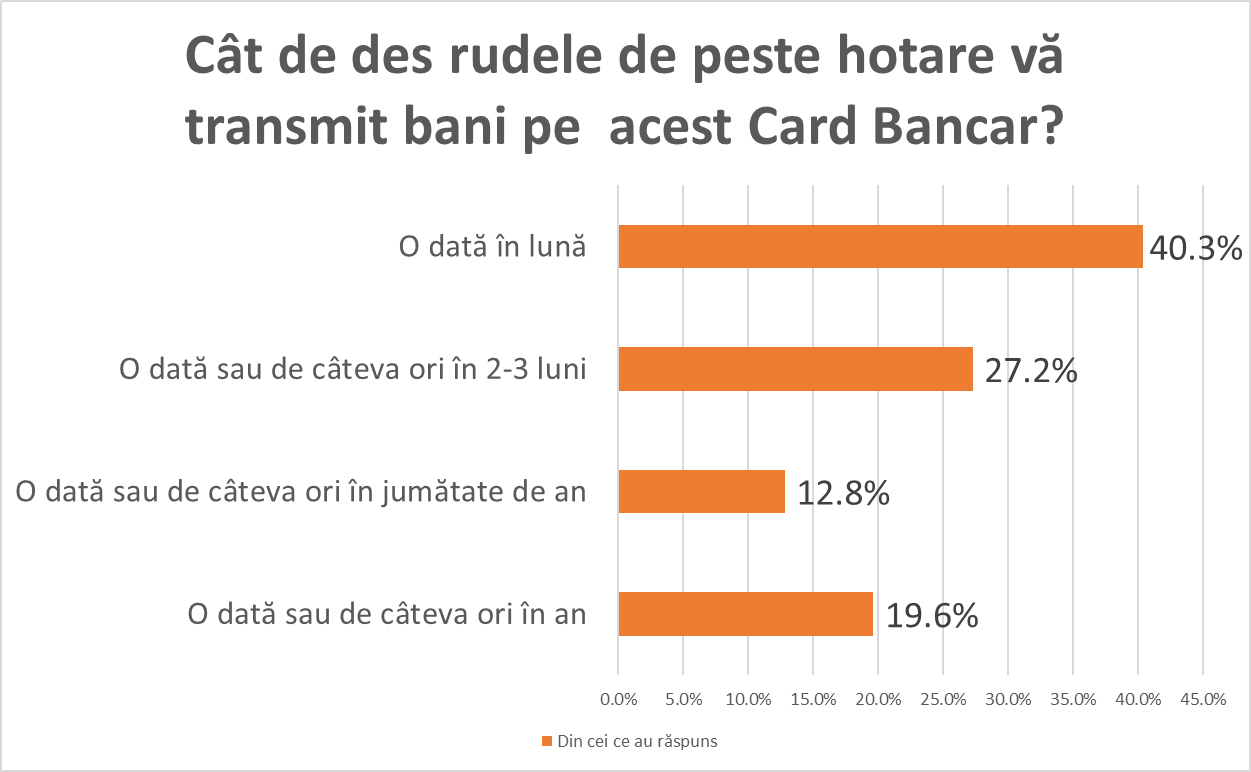

În statistica Băncii Naționale aceste tranzacții sunt reflectate ca tranzacții cu carduri emise în străinătate și se presupune că sunt tranzacții efectuate de către străini. Dintre toți respondenții, care au afirmat că primesc bani de peste hotare, 5,9% dintre ei au spus că primesc banii prin intermediul cardurilor bancare emise în străinătate. Conform sondajului, cei care dețin carduri bancare emise în străinătate primesc în mediu de 7-8 ori pe an bani. Peste 40% dintre cei care utilizează cardul bancar emis în străinătate afirmă că primesc lunar bani pe card.

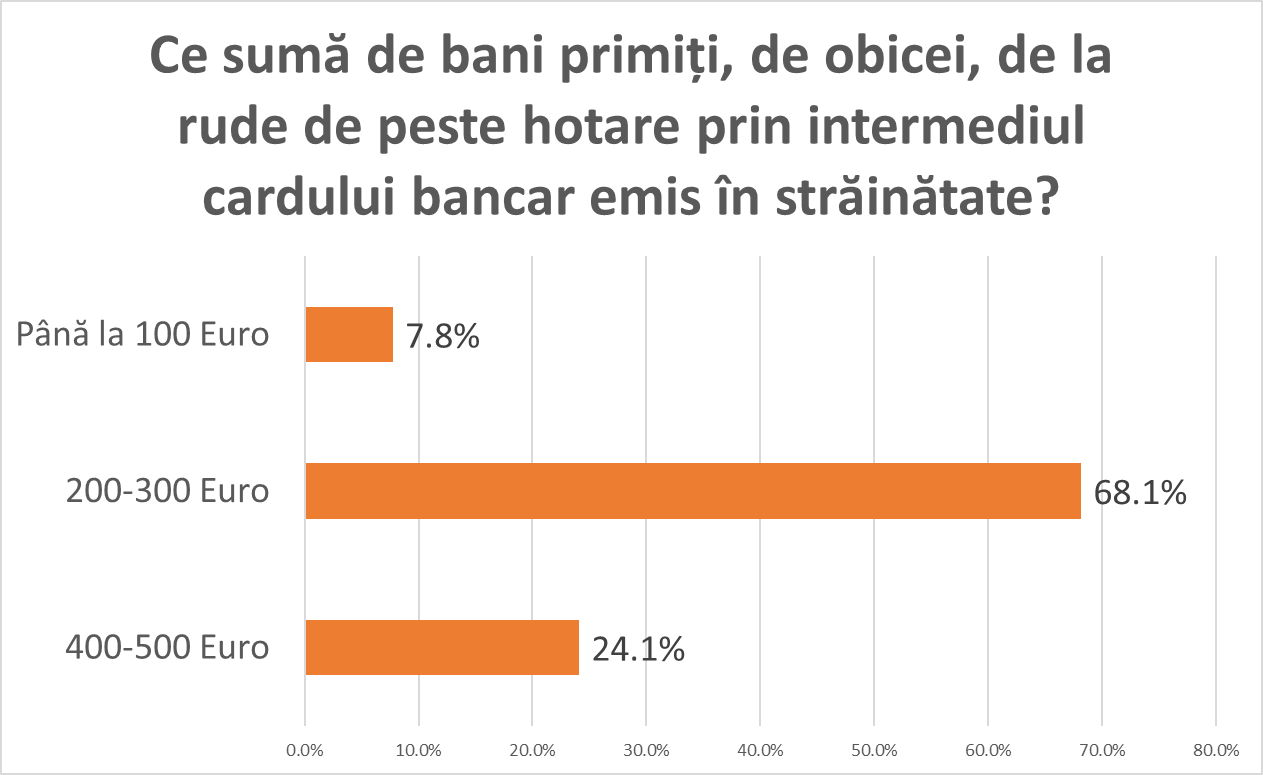

Două treimi dintre respondenți au afirmat că primesc câte 200-300 euro la fiecare transfer pe card. Nimeni nu a afirmat că primește mai mult de 500 de euro la un transfer. Conform calculelor, suma medie a unui transfer pe cardul bancar este de 280 de euro.

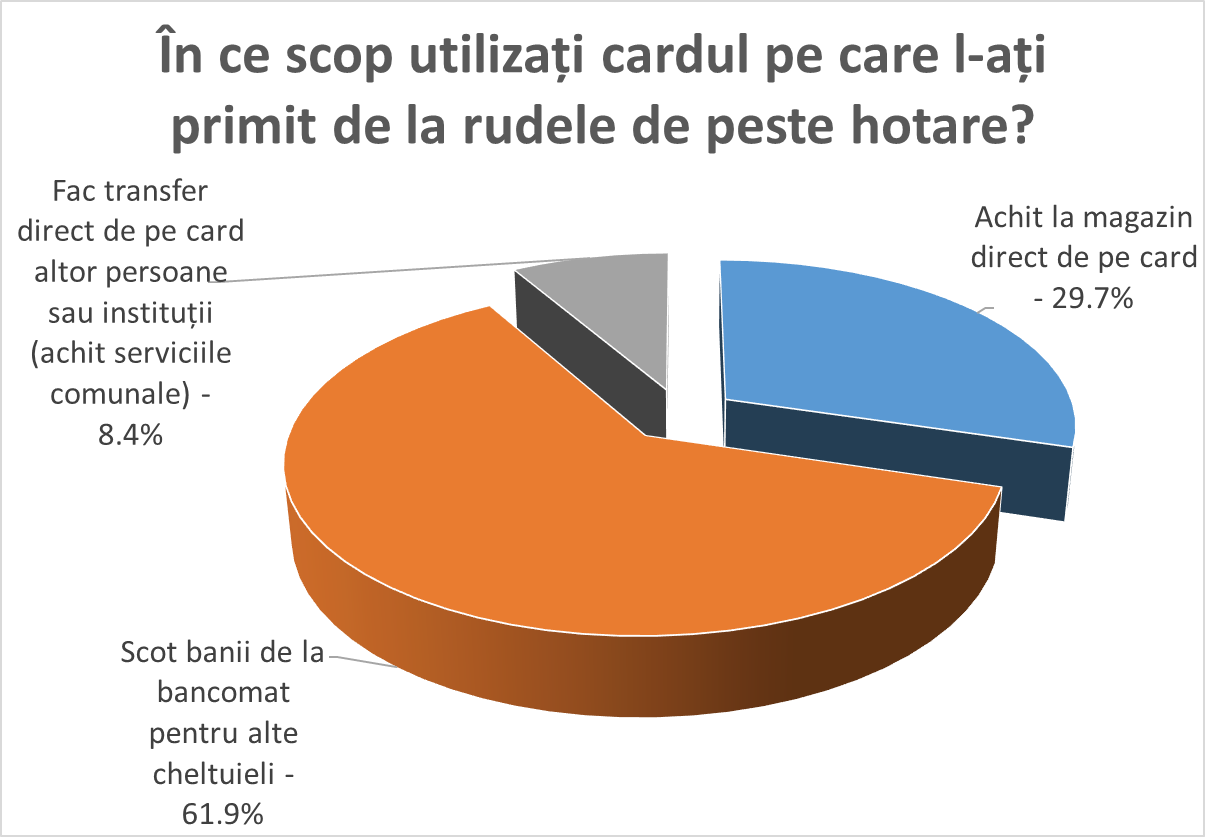

Peste 60% dintre respondenți spun că scot banii de pe card pentru diverse cheltuieli, cea ce înseamnă peste 70 mln dolari anual. Circa 30% dintre respondenți afirmă că utilizează cardul străin pentru achitare cu el la magazin și 8,4% îl utilizează pentru achitările online.

Concluzie: Cardul bancar intră tot mai activ în viața moldovenilor, inclusiv din direcții din care nici nu ne așteptam. Rudele de peste hotare, tot mai activ utilizează cardul bancar ca modalitate de a trimite banii acasă.

Facilitățile fiscale ar trebui examinate în calitate de cheltuieli bugetare pentru domeniul de care țin, iar în acest an, 2021, este necesar de revizuit oportunitatea acestor cheltuieli bugetare sub formă de facilități. O recomandare de politică „Facilitățile Fiscale în Republica Moldova și impactul lor asupra Bugetului Public național” a fost realizată de către Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul”, în cadrul proiectului „Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare”.

Astfel, IDIS „Viitorul” propune un Proiect de lege privind îmbunătățirea reglementării facilităților fiscale. În nota informativă a proiectului se spune că de la obținerea independenței, pe parcursul anilor autoritățile Republicii Moldova au oferit un șir de facilități fiscale diverselor grupuri sociale, entităților economice sau anumitor activități economice. Pentru estimarea impactului bugetar al facilităților fiscale s-a operat cu Rapoartele Curții de Conturi și ale Consiliului Concurenței. Însă, s-a lucrat doar în baza unui singur raport complex al Curții de Conturi privind facilitățile fiscale, care a fost disponibil

În baza acestuia s-a putut constata că ratările anuale de venituri de pe urma facilităților fiscale variază de la 50-60% din veniturile Bugetului de Stat, cea ce pentru anul 2020 reprezintă nu mai puțin de 25 miliarde lei. În perioada 2010-2020, încasările Bugetului de Stat din impozite și taxe vor constitui 286 de miliarde de lei, iar suma facilităților pentru această perioadă este estimată la 170 de miliarde de lei sau aproximativ 60% din veniturile bugetare.

Proiectul de lege propus are ca scop creșterea transparenței bugetare și a cheltuirii banului public. Ori, orice facilitate fiscală, prin esența sa economică reprezintă un cost fiscal pentru Bugetul de Stat, cost care nici odată nu a fost evaluat și auditat de Curtea de Conturi. Proiectul de lege definește facilitățile fiscale drept costuri fiscale care trebuie tratate ca orice alt cost bugetar. Astfel, se propune ca la Legea Anuală a Bugetului de Stat să fie inclusă o anexă, care să cuprindă lista tuturor facilităților fiscale, anul adoptării acestora, costurile pentru anul în curs și costurile cumulative de la data aplicării fiecărei facilități.

Totodată, Curtea de Conturi va prezenta anual în Parlament, odată cu Raportul privind Executarea Bugetului de Stat și un Raport privind auditul facilităților fiscale și vamale. Deoarece facilitățile fiscale comportă toate elementele unei subvenții din bugetul de stat, Inspecția financiară va avea dreptul și obligația să verifice entitățile economice beneficiare de facilități fiscale în vederea utilizării corecte a banului public provenit din facilitatea acordată.

Autorii inițiativei legislative susțin că toate aceste măsuri vor crește gradul de transparență în utilizarea banului public, vor permite evaluarea corectă a impactului fiecărei facilități fiscale și vor permite decidenților politici să revizuiască oportunitatea facilităților fiscale existente. Admițând că anual vor fi reevaluate doar 10% din facilitățile fiscale oferite, aceasta ar însemna decizii politice de realocare anuală a 2,5 miliarde de lei. Altfel spus, factorul politic va decide dacă menținem o facilitate, oferim una nouă, ori anulăm facilitatea, iar pe banii economisiți dezvoltăm programe de finanțare de interes public.

Potrivit autorilor, considerăm facilitățile fiscale drept un instrument important în depășirea perioadelor de criză, dar problema de bază a Republicii Moldova este lipsa transparenței și monitorizării impactului acestor facilități. „Nu pledăm pentru anularea facilităților fiscale. Multe facilități au asigurat dezvoltarea armonioasă a unor sectoare importante din economie, iar altele au ajutat mediul de afaceri în perioadă de criză, însă avem foarte multe facilități care au o durată de viață mai mare de 25 de ani și nimeni până în prezent nu a examinat oportunitatea menținerii lor și nu a măsurat care a fost impactul pozitiv al aplicării lor”, se spune în nota informativă a proiectului.

Potrivit proiectului, în Republica Moldova cadrul legal lipsește definitiv și de aceea se propune ca primă etapă să fie crearea unui cadrul legal în scopul transparentizării facilităților fiscale. Este de asemenea necesar să fie cunoscută lista actualizată a tuturor facilităților fiscale, conținând informații precum data aprobării, costurile anuale și totale ale fiecărei facilități fiscale în parte, precum și care este impactul pozitiv al acestor facilități.

În scopul transparentizării procesului, se propune ca facilitățile fiscale să devină parte integrantă a Bugetului de Stat, sub forma de anexă la buget cu denumirea “Costuri Fiscale”. Totodată, practica din 2020 a demonstrat că în perioadă de criză Guvernul aplică trei mecanisme de facilități fiscale, dintre care doar unul este instituit pentru o perioadă nedeterminată. Recomandarea este ca orice facilitate fiscală să fie oferită pe o durată de timp determinată, de 1,3,5,10 ani, iar pentru cazurile excepționale și mai mult, cu posibilitatea de prelungire a acestui termen în situația în care asemenea prelungire ar fi oportună din punct de vedere economic.

Proiectul „Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare” este sprijinit financiar de către Fundația Soros Moldova.

Fundația Soros Moldova promovează valorile societății deschise, sprijină democrația, susținând ideile inovative și încurajând vizionarii, care produc schimbări pozitive, pentru ca Moldova să devină un loc mai bun pentru trai.

Responsabilitatea pentru conținutul acestei publicații aparține autorilor și nu reflectă neapărat poziția Fundației Soros.

Scandalul din jurul companiei de asigurări „Moldasig”, a scos în prim plan o problemă mai veche și anume haosul care domină pe piața de asigurări din Republica Moldova. Diverse scheme sunt utilizate pentru scoaterea banilor din sistemul de asigurări și cel mai grav este faptul că această dezordine de pe piața de asigurări pune sub pericol securitatea economică a Republicii Moldova.

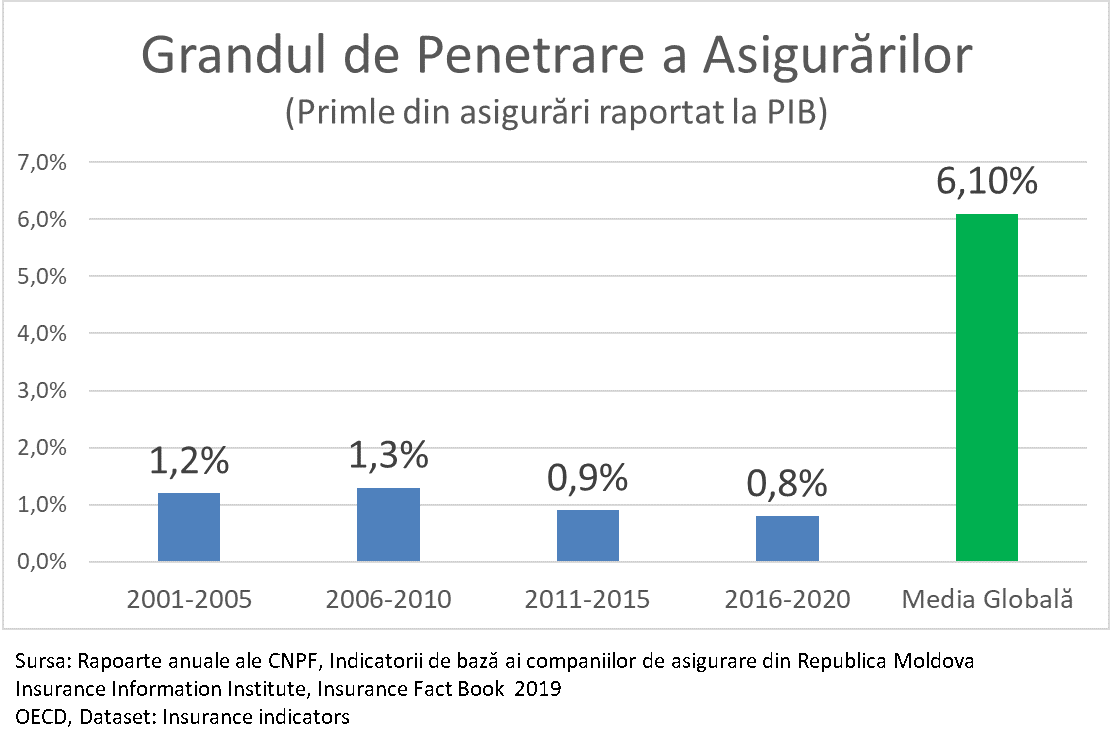

Când spunem că piața de asigurări din Republica Moldova este moartă, nu avem în vedere o figură de stil, ea la propriu este moartă. Pentru a înțelegea aceasta este suficient să analizezi gradul de penetrare al asigurărilor în Republica Moldova, care se măsoară după volumul primelor anuale plătite, raportate la PIB.

În prezent, piața de asigurări din Republica Moldova este aproape de 8 ori mai mică decât media globală. Prin anii 2005, când piața de asigurări ajunsese la apogeul său de 1,3% din PIB, CNPF la modul serios discuta despre strategii de penetrare a asigurărilor până la 2-3% din PIB. Dar nu a fost să fie. Gradul de penetrare în economie al asigurărilor scade continuu timp de 15 ani și nu se întrezărește nici o zare de lumină în acest proces nefast.

De fapt în Republica Moldova practic nu există persoane sau agenți economici care să se asigure benevol. Toată piața de asigurări supraviețuiește datorită obligațiilor legale sau contractuale ale cetățenilor de a se asigura. Oamenii procură asigurări auto deoarece îi obligă legea, asigurări CASCO deoarece au contracte de leasing și sunt obligați prin contract, iar asigurările de sănătate peste hotare sunt procurate deoarece sunt obligați de cerințele de călătorie.

De fapt sistemul de asigurare din Republica Moldova este privit de către cetățeni nu ca un sistem de protecție contra unor situații nefaste, dar ca un sistem de „impozitare forțată” cu diferența că banii plătiți de noi pleacă nu știm în ce direcție.

Pentru a răspunde la întrebarea: de ce oamenii din Republica Moldova nu vor să se asigure?, este suficient să analizezi câți bani colectează de la noi companiile de asigurări sub formă de prime de asigurare, câți bani ne întorc înapoi sub formă de despăgubiri și câți bani rămân la ei.

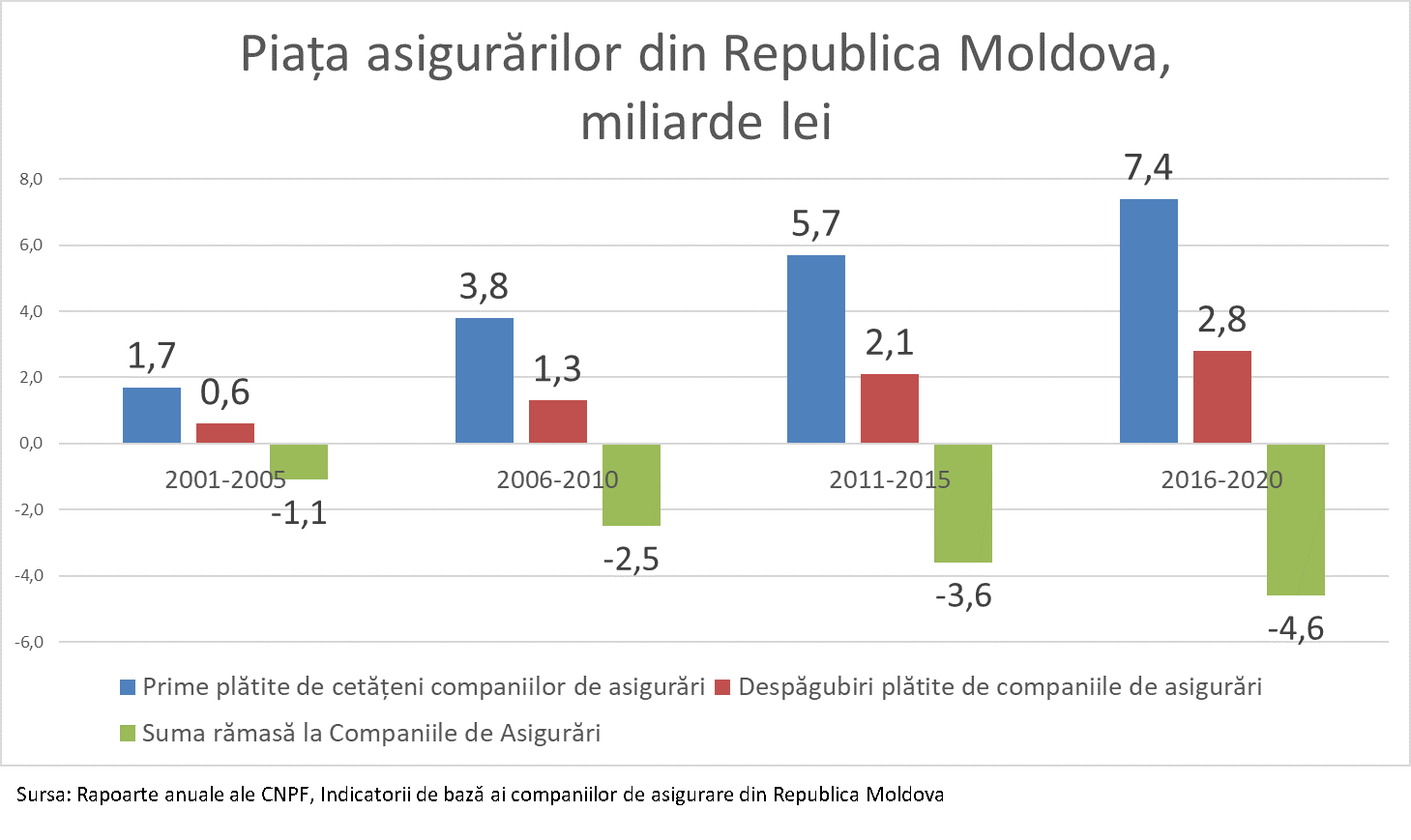

În 20 de ani de activitate, companiile de asigurări au colectat de la noi 18,6 miliarde de lei, dar au întors sub formă de compensare a daunelor 6,8 miliarde de lei. Restul 11,8 miliarde de lei au rămas la companii, iar cea mai mare parte dintre acești bani au dispărut în direcții necunoscute. Rata despăgubirilor în Republica Moldova este sub 37%, cea ce este de peste două ori mai puțin decât în România, care și ea la rândul ei nu este un etalon pe piața de asigurări. Deci putem afirma cu certitudine că noi am fost estorcați de minimum 7 miliarde lei într-un mod nejustificat, fără ca CNPF să întreprindă ceva. Iar acest lucru nu are loc de acum un an, doi, dar se întâmplă în fiecare an, iar eu am prezentat datele doar pentru ultimii 20 de ani.

Doar în ultimii 5 ani, companiile de asigurări au colectat de la noi 7,4 miliarde de lei, dar au întors înapoi sub formă de daune plătite 2,8 miliarde lei. Restul sumei de 4,6 miliarde de lei a rămas la companiile de asigurări.

Cetățenii noștri nu trebuie să fie mari savanți pentru ca să înțeleagă faptul că piața de asigurări din Republica Moldova nu este pentru a te asigura, dar pentru a estorca bani. Și dacă nu ar fi legea, care să te oblige să le dai bani, nimeni în mod normal nu se va asigura în Republica Moldova.

Agricultura în Republica Moldova, ca și-n alte țări din regiune, este supusă diverselor riscuri, inclusiv climatice. Chiar în acest an, Republica Moldova s-a confruntat cu cea mai mare secetă din ultimii ani. Producătorii agricoli au suferit pierderi enorme. Numai că în alte țări aceste pierderi sunt compensate de către companiile de asigurări, iar în Republica Moldova agricultorii apelează la Guvern pentru compensații și chiar zilele acestea organizează proteste cu tractoare în capitala țării pentru a se face auziți. Guvernul, în perioadă de criză, în loc să aloce banii pentru diverse proiecte prioritare de susținere a populației, este nevoit de circumstanțe să aloce banii pentru agriculturi.

De ce agricultorii în Republica Moldova nu se asigură, iar piața asigurărilor în agricultură în ultimii ani a fost omorâtă definitiv, chiar dacă și acum 5 ani în urmă era o piață foarte mică?

Răspunsul este același. Piața de asigurări în agricultură este o formă de deposedare a agricultorilor de bani și nici într-un caz un sistem de asigurări contra riscurilor climaterice.

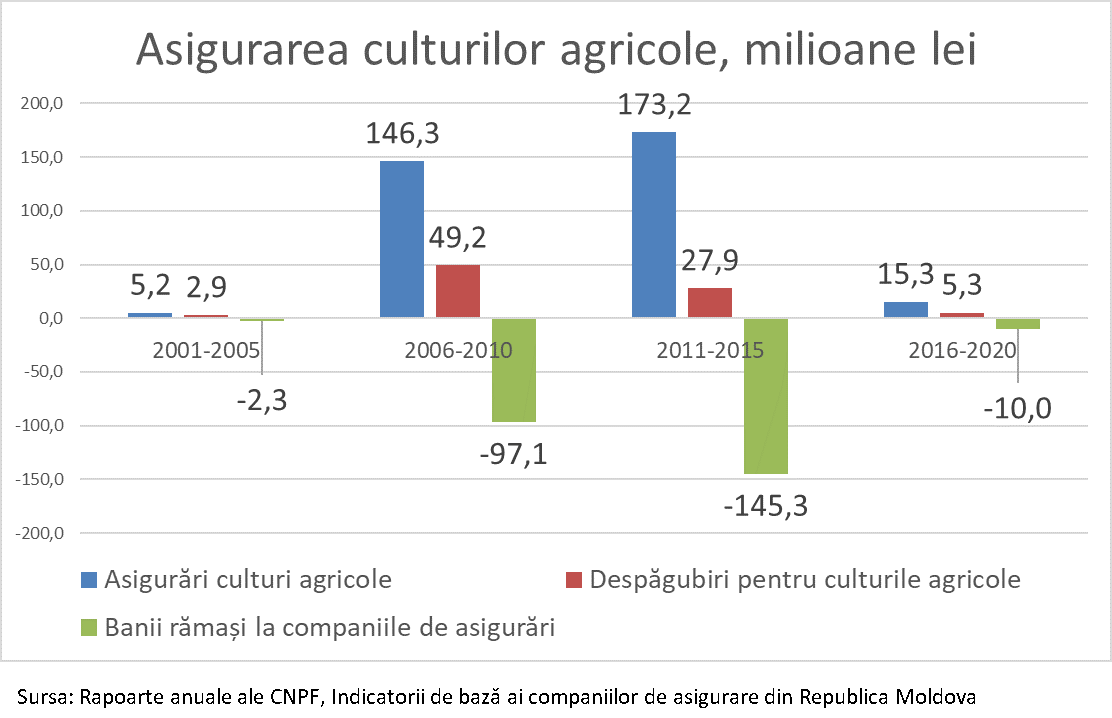

Din grafic observați că această piață a cunoscut un ușor avânt în anii 2006-2015, perioadă în care Guvernul acorda până la 80% subvenții pentru primele de asigurări. Dar și așa agricultorii nu doreau să se asigure, deoarece spre exemplu în perioada 2011-2015, agriculturii au plătit 173 milioane de lei prime de asigurări, dar au primit înapoi doar 27,9 milioane de lei, sau 16% din suma achitată. Restul banilor, ca și din celelalte asigurări, au plecat, în cea mai mare parte, într-o direcție necunoscută.

Evident după așa o experiență ”bună” nimeni nu mai dorește să se asigure și toți așteaptă ca Guvernul să le ofere compensații și despăgubiri.

Unde dispar banii din Asigurări?

La această întrebare trebuie să ne răspundă Procuratura Anticorupție, Centrul Național Anticorupție și desigur, în mod special, Serviciul de Informație și Securitate. Cunosc faptul că SIS a realizat mai multe investigații la acest capitol, dar din nefericire pentru noi toți, nici una din ele nu sa soldat cu careva rezultate.

Schemele de scoatere a banilor din asigurări sunt cele clasice: comisioane plătite, contracte preferențiale cu ”prietenii”, credite oferite la ”prieteni”, achiziții la prețuri exagerate și vânzări la prețuri deluzoriii. Cam acestea sunt mecanismele, iar organele competente au sarcina de a ne livra detalii și dosare penale.

Toate aceste aspecte trebuie să devină subiecte de investigație pentru Parlament și două comisii Parlamentare, cu competență în acest domeniu.

Comisia Economie, Buget și Finanțe urmează să investigheze modul cum este reglementată piața de asigurări, cum este executată legea și motivele pentru care rata daunelor în Republica Moldova este de cel puțin 2 ori mai mică decât ar trebuie să fie.

Comisia de Control al Finanțelor publice urmează să investigheze cum au fost utilizați banii publici alocați ca subvenții pentru asigurări. De asemenea, comisia trebuie să stabilească daunele aduse bugetului public și câți bani publici au fost alocați pentru despăgubiri celor afectați de inundație, cutremure, secetă, dezastre tehno-genice, care în mod normal urmau a fi plătiți de companiile de asigurări.

Mult stimată doamnă președinte, piața de asigurări nu este o piața obișnuită și cea ce se întâmplă pe această piață nu este un conflict privat între 2-3 subiecți. Haosul de pe această piață pune în pericol securitatea economică a țării și securitatea cetățenilor.

Republica Moldova este supusă riscurilor de inundații, secetă, cutremure și alte riscuri: fie naturale fie tehno gene. În lumea civilizată aceste riscuri sunt acoperite de către companiile de asigurări. Pentru aceasta ele există. Pentru aceasta statul obligă populația și agenții economici să-și asigure anumite activități. Pentru aceasta statul oferă subvenții la asigurări. Doar că în Republica Moldova toate aceste instrumente nu lucrează și nu lucrează din cauza incompetenței și rea voinței organului abilitat cu supravegherea.

Drept consecință, pagubele inundațiilor din 2008, 2010 au fost achitate din Bugetul de Stat. Consecințele secetei din acest an, dar și din alți ani, sunt achitate din Bugetul de Stat. În timp ce banii din asigurări dispar în direcții necunoscute, Guvernul este nevoit să plătească din bani publici, despăgubiri atribuindu-și o funcție care nu este a lui.

Criza COVID-19 din acest an a arătat că sistemul nostru de sănătate este extrem de vulnerabil, dar cea ce nu sa vorbit este lipsa asigurărilor benevole de sănătate. Dacă în țările civilizate aceste asigurări constituie nu mai puțin de 20% din totalul asigurărilor, la noi în Republica Moldova ele sunt de peste 100 ori mai mici sau putem spune că lipsesc cu desăvârșire. Astfel, în loc să avem asigurări benevole de sănătate, de minimum 2 miliarde de lei, noi avem o sumă rușinoasă de 20 de milioane de lei anual. Sistemul de sănătate, datorită haosului din asigurări, a fost lipsit doar în ultimii 10 ani de minimum 11 miliarde de lei, bani care trebuiau să ajungă în sistemul de sănătate prin intermediul asigurărilor benevole de sănătate. Bani care nu au ajuns din cauza sistemului mort de asigurări din Republica Moldova.

Doamna Președinte, sistemul de asigurări aduce daune directe bugetului public, dar cel mai grav afectează securitatea cetățenilor, agenților economici și a întregului sistem economic național. Datorită lipsei unui sistem de asigurare viabil noi suntem supuși riscurilor într-un mod nejustificat.

Legea și Constituția vă oferă toate instrumentele necesare pentru a interveni într-un subiect de Interes și Securitate Națională. Instrumentul de bază pentru intervenție sunt Consiliul Național de Securitate și rapoartele Serviciului de Informație și Securitate.

Republica Moldova are nevoie de un sistem economic stabil și securizat de riscurile posibile, un sistem care există în țările civilizate și care avem obligația să-l construim la noi.

Această analiză a fost elaborată în cadrul proiectului ”Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare”, implementat de către Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul” și sprijinit financiar de către Fundația Soros Moldova.

Fundația Soros Moldova promovează valorile societății deschise, sprijină democrația, susținând ideile inovative și încurajând vizionarii, care produc schimbări pozitive, pentru ca Moldova să devină un loc mai bun pentru trai.

Responsabilitatea pentru conținutul acestei publicații aparține autorilor și nu reflectă neapărat poziția Fundației Soros.

Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) „Viitorul” anunță concursul privind selectarea a 4 experți naționali în scopul elaborării unui roadmap pentru cinci agenții independente și de reglementare, în cadrul proiectul „Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare”, implementat în parteneriat cu sprijinul financiar al Fundației Soros Moldova.

Data lansării: 03.07.2020

Data limită pentru acceptarea înscrierii: 23.07.2020, ora 18.00

Context general

Proiectul „Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare” își propune de a face un roadmap cu evaluarea agențiilor independente de reglementare din Moldova (Agenția Națională pentru Reglementare în Energetică (ANRE), Banca Națională a Moldovei (BNM), Curtea de Conturi (CC), Agenția Națională pentru Protecția Concurenței (ANPC), Asociația Internațională a Transportatorilor Rutieri din Moldova (AITA)) și interacțiunea loc cu Parlamentul dar și evaluarea riscurilor de corupție în două instituții: Serviciul Fiscal de Stat și Inspectoratul de Stat al Muncii. A doua componentă va fi axată pe acordarea asistenței din partea societății civile pentru Comisia de control al finanțelor publice în vederea facilitării dialogului cu mediul de afaceri. Obiectivul este de a forma o platforma de consultare în care să se cunoască problemele agenților economici, dar și identificarea soluțiilor și elaborarea recomandărilor pentru îmbunătățirea mediului de afaceri. De asemenea în cadrul acestei componente va fi elaborată o analiză cu privire la practicile internaționale de funcționare a ombudsmanului responsabil de mediul de afaceri. Membrii societății civile vor acorda asistență Comisiei de control al finanțelor publice pentru dezvoltarea sectorului public și cel privat.

În vederea atingerii obiectivul specific I. Evaluarea agențiilor independente și de reglementare din Moldova și interacțiunea lor cu Parlamentul (Comisia de control al finanțelor publice) IDIS ”Viitorul” își propune să selecteze 4 experți privind efectuarea următoarelor activități:

1.1. Analiza cadrului legal și normativ-secundar, precum și a directivelor europene în domeniu

1.2. Analiza celor mai recente rapoarte ale societății civile și organizațiilor internaționale

1.3. Monitorizarea paginilor web ale instituțiilor vizate.

1.4. Desfășurarea interviurilor în profunzime.

1.5. Analiza articolelor, investigațiilor din mass-media referitor la instituția respectivă

1.6. Elaborarea Roadmapului in baza analizelor efectuate

In cadrul raportului experții vor răspunde la următoarele întrebări:

Primul capitol al raportului va fi axat pe cadrul conceptual pentru a analiza funcționarea și principalele caracteristici instituționale ale agențiilor independente și de reglementare. Cadrul se va baza pe principii și orientări politice pentru agențiile de reglementare emise de Organizația pentru Cooperare și Dezvoltare Economică (OCDE). Experții selectați vor utiliza o serie de instrumente eficiente pentru evaluarea activităților agențiilor independente.

Al doilea capitol al raportului va analiza în detaliu măsura în care aceste opt instrumente de independență și responsabilitate sunt reflectate în funcționarea a 5 agenții din Moldova.

Capitolul final va cuprinde informații cu privire la revizuirea capacității parlamentului de a-și intensifica interacțiunea cu agențiile independente și de reglementare din Moldova.

Raportul integral va prezenta o serie de recomandări pentru a optimiza echilibrul dintre independența și responsabilitatea agențiilor.

Raportul va fi pus la dispoziția diferitor instituții (Parlamentul Republicii Moldova, Ministerul Finanțelor, Ministerul Economiei și Infrastructurii etc.) și vom ține cont de observațiile și recomandărilor lor.

Cine poate aplica?

Experți cu buna cunoaștere a politicilor publice, legislației, actelor normative, in vederea:

Care sunt responsabilitățile experților?

Criterii de selecție a experților:

Experții selectați vor fi contractați în baza unui contract de prestări servicii pentru durata realizării obiectivelor specificate mai sus.

Procedura de aplicare:

CV-ul va fi expediat pe următoarea adresă de e-mail: ungureanu.carolina@gmail.com (cu Titlu: Selectarea experților) sau depus la sediul IDIS „Viitorul”, or. Chișinău, str. Iacob Hâncu 10/1, până pe data de 23 iulie 2020, ora 18.00.

Acest anunț a fost elaborat în cadrul proiectului ”Suportul societății civile acordat Parlamentului Republicii Moldova în promovarea reformelor economice și evaluarea agențiilor independente de reglementare”, implementat de Institutul pentru Dezvoltare și Inițiative Sociale (IDIS) Viitorul și sprijinit financiar de Fundația Soros Moldova.